少し前からCMなどで見かける事がある積立NISAですが、実際のところやる価値があるのか微妙なところかと考えられる方も多いでしょう。

そんな私も積立NISAをやってみるまでは「損したくない」という気持ちから敬遠していましたが、実際にやってみた所、なかなか良い感じに結果がで始めたのです。

そこで、ここではそんなイチサラリーマンの積立NISAの実績についてご紹介いたします。

積立NISAの収益報告

まずは現状の積立NISAの収益についてご紹介しましょう!

良きかな。#積立NISA pic.twitter.com/yhuIt5uQ7Y

— ハリー (@harry_jpman) December 17, 2019

この様に、現状では約12万円の積立額に対して、+6,500円の利益が発生している状態です!

もちろん積立NISAは一定額までは非課税ですので、この金額はまるまる利益になります^^

ちなみに、パーセンテージで計算してみると利率5%ですので、普通に銀行口座に積立預金するよりも何倍も多く増やすことができています。

毎月の積立額

続いては、実際に私が毎月積み立てに回している金額についてご紹介しましょう。

現状では毎月1万円を積立NISAに自動振替する様に設定しております。

が、初めて積立NISAを開始した時には、様子見の意味も含めて月に1,000円だけ積立に回す様に設定していました。

積立額は変更可能

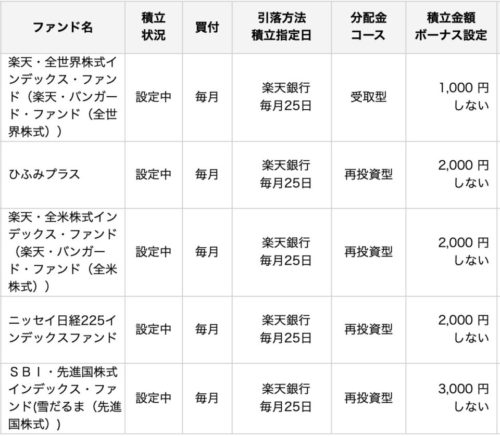

私の場合は普段から楽天銀行を使用していますので、積立NISAにも同じ楽天のサービスである楽天証券を利用しています。

そして、楽天証券の場合は毎月積立額を変更することが可能となっています。

この変更に関しては、単純にすでに購入している銘柄の毎月の投資金額を変更することはもちろん可能ですし、別銘柄を毎月購入する設定を増やすことも可能ですので、組み合わせなどは自由に行うことが可能です。

あくまで楽天証券での話ですので、他の証券会社で同様のことが出来るという保証はございません。

個人的な積立NISAの活用方法

以上が私が持っている積立NISAのアカウント状況のご紹介となります。

一応、積立NISAも投資の一種ですので、プラスになることもあればマイナスになることもあります。

が、個人的にはFXの様なハイリスクハイリターンの様なギャンブル要素が少なく、ローリスクローリターンという地味なものと考えています。

更に言ってしまえば、正直な所では「投資」という概念で利用していない部分がありまして、個人的には手を付けにくい貯金というサービスで捉えている部分があります^^

積立NISAは基本コツコツ運用

というのも、積立NISAは基本的には一気にドバッとお金をかけて投資するものではなく、その名称にもなっている様に毎月コツコツと一定額を積み立てていく形式の投資となります。

なので、やっている事は積立貯金と同じことで、その貯金したお金が減ってしまう可能性がある代わりに、貯金で得られる金利よりも高い金利を受け取れるチャンスがあるというものです。

ただし、その貯金額の増減は基本的には少額なものですので、ほとんど貯金と変わらないレベルなのです。

銀行に貯金よりは賢い選択

「そんな少額なら面倒だからそのまま銀行に貯金で良くね?」と思われる方もいらしゃるでしょう。

しかし、私個人の考えとしては、せっかくの貯金額を全く増えない銀行に預けるよりかは、多少のお小遣い程度ではありますが増えてくれる積立NISAに預ける方が賢い選択だと考えています。

よくお金持ちの言葉として紹介されるものの中に、「お金に働いて稼いでもらう」という言葉がありますが、この言葉はまさに投資のことなのです。

しかし、株トレードやFXなどの投資はそれなりに勉強や勝負強さが要求されるものですので、気軽に手を出す事は出来ません。

それならば、ガチな投資からは離れてしまいますが、少額からでも始められる積立NISAで少しでもお金に働いてもらえる環境を作った方が、そのまま貯金するよりかはいくらか有効活用できるだろうと考えています。

スポンサーリンク

少額の積立NISAはオススメ!

この様に、積立NISAはリスク自体は存在していますが、そのリスクはかなり小さく他の投資案件よりも安全なものだと言えるでしょう。

もちろん、代わりに得られる利益もそこまで大きなものになる事は稀ではありますが、私の実績をみる限り積立NISAを導入してみる価値は十分にあると言えるでしょう!

ここで注意して欲しいのは、積立NISAはあくまでも毎月のコツコツタイプの投資なので、設定する金額は毎月無理なく積立に回せる金額を設定する必要があります。

前述でもご紹介の通り、積立NISAに回す金額の変更自体は可能ではありますが、毎月コロコロ金額を変えての投資はスマートじゃないですし、結構な手間もかかりますので、その点だけは注意して実践する様にしましょう^^;